龙辉优配

轨交设备成新风口!

新一轮大基建热潮再度启动!市值风云社区更是敲锣打鼓、热闹非凡。

8月7日,由国铁集团100%控股、注册资本达950亿元的新藏铁路有限公司正式成立,标志着连接新疆和西藏的战略交通大动脉——新藏铁路建设迈出关键一步。

新藏铁路全长约2000公里,北起新疆和田市,南至西藏拉萨市,途径昆仑山、喀喇昆仑山等四大山脉,平均海拔超4500米,沿线地形复杂、极端环境恶劣,被称为世界上海拔最高、环境最恶劣的铁路工程之一。

消息面上,新疆段计划于2025年11月开工,西藏段预计2026年启动,力争2035年全线通车,总投资超3000亿元。毫无疑问,这对相关的铁路工程施工和设备市场是一个重磅利好!

那么,上市公司当中,谁更靠谱呢?风云君主要来说说轨交设备这个环节。

作为基建施工的配套支撑,轨交设备除了在建设阶段提供特殊环境下的设备解决方案,还需要在运营阶段通过运维服务与技术升级,保障铁路长期高效运行。

总体上,轨交设备环节受益于技术升级、维保需求及海外市场拓展,在项目完工后仍具有持续的需求和增长潜力。

具体到投资业务,包括牵引供电设备、车辆设备、通信信号设备等,这些设备是铁路运营的基础。

相关公司经梳理,主要有中国中车(601766.SH)、时代电气(688187.SH)、中国通号(688009.SH)、金鹰重工(301048)(301048.SZ)、铁科轨道(688569.SH)。

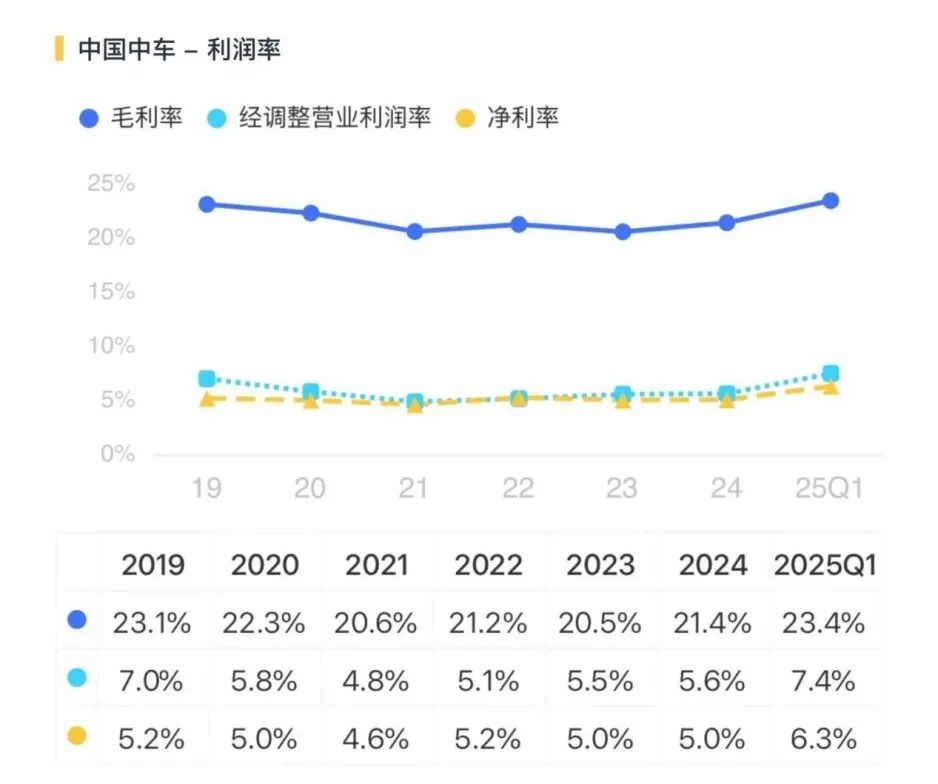

中国中车:铁路装备业务规模全球第一

中国中车是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,连续多年轨道交通装备业务销售规模位居全球首位。

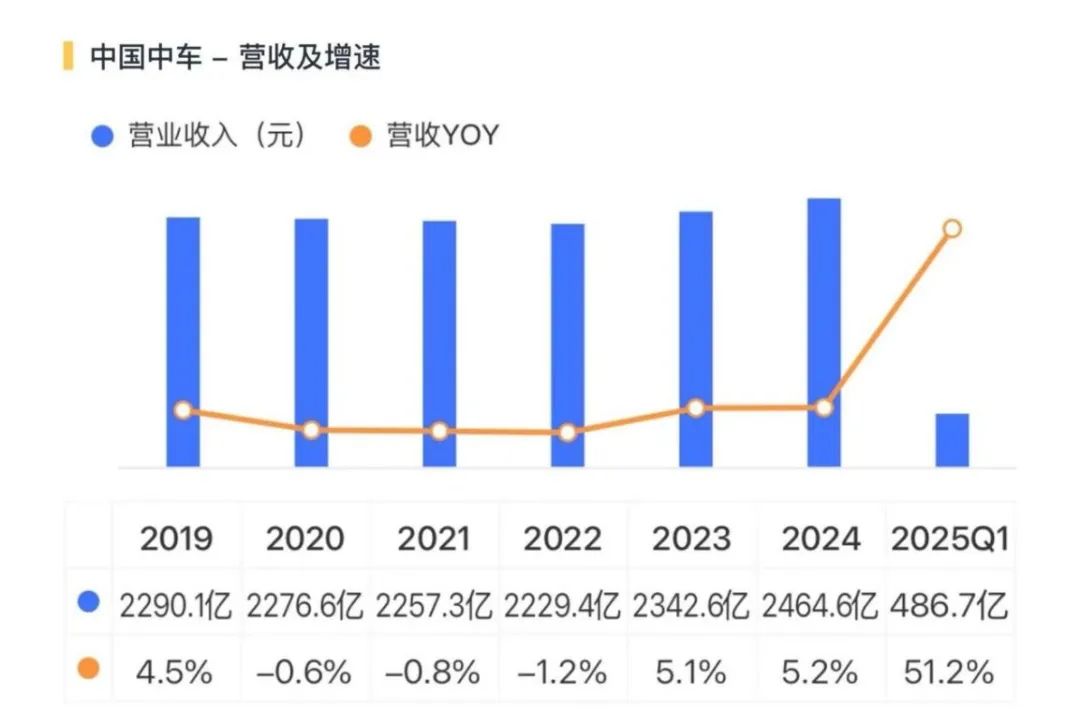

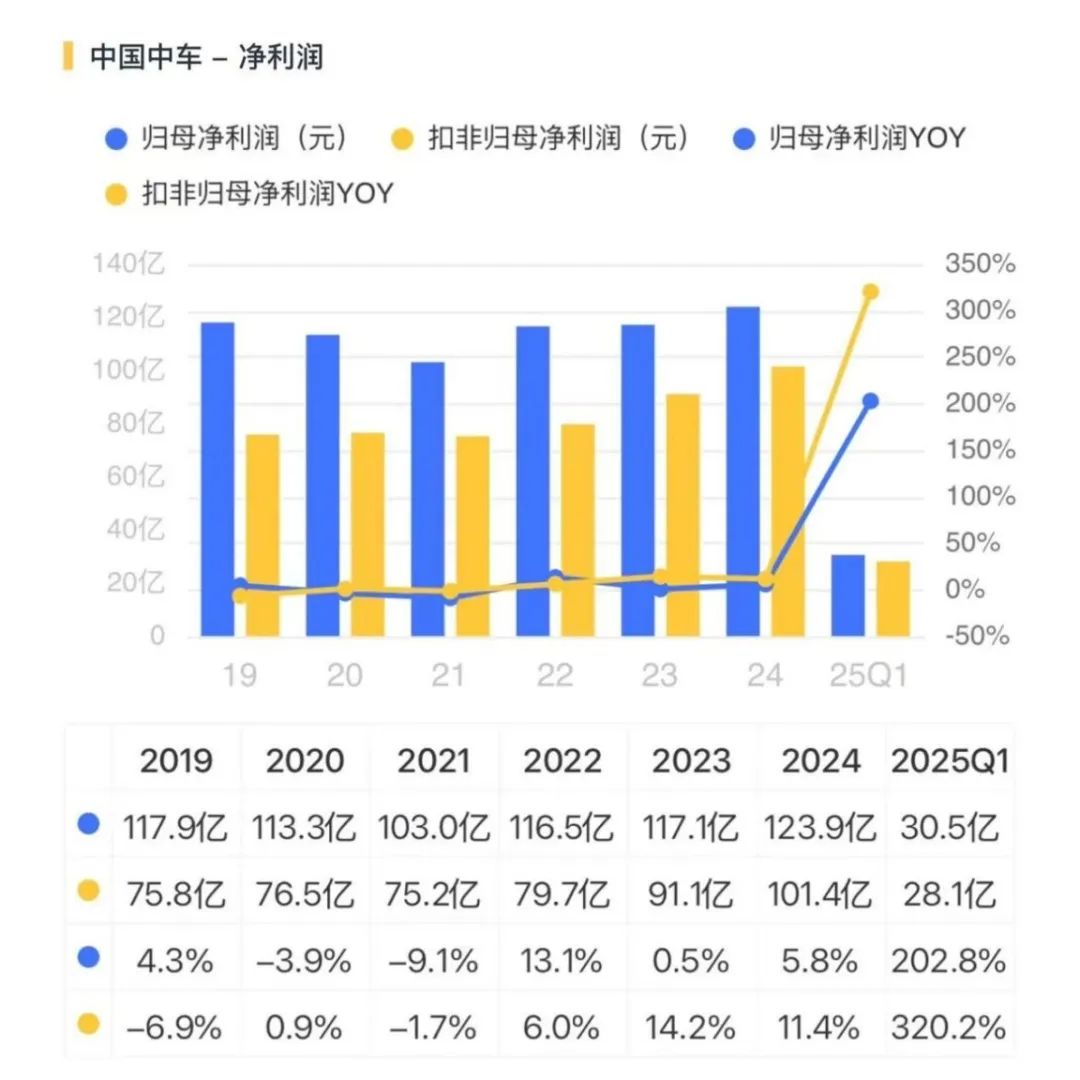

今年以来,公司业绩表现优秀。一季度,营收486.7亿,同比增长51.2%。

扣非净利润28.1亿,同比增长320.2%。

7月12日,公司发布半年度业绩预告,称主要由于产品销量较上年同期有所增长,预计今年上半年扣非净利润62.16亿元-70.5亿元,同比增长85%-110%。

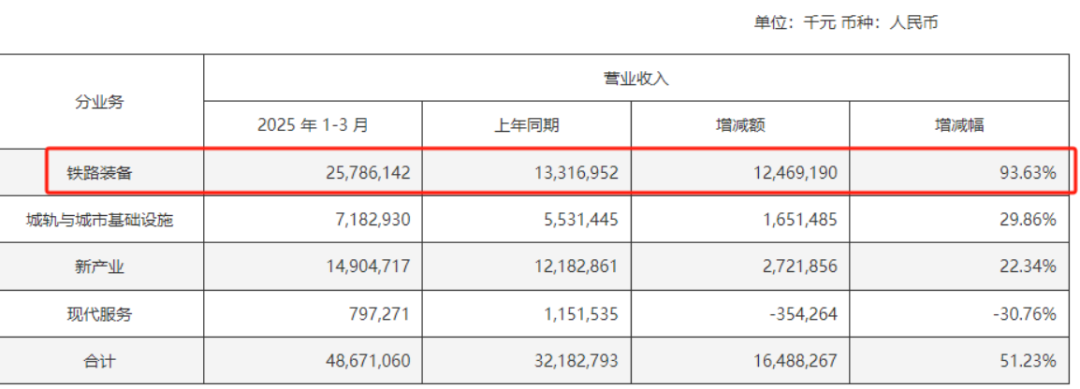

公司业绩大增的核心驱动力来自最大业务板块——铁路装备业务的增长。一季度公司铁路装备业务营收近258亿,同比增长93.63%,主要是动车组和货车收入增加所致。

公司业务主要分为4个板块,其中铁路装备业务主要包括机车、动车组(含城际动车组)、客车、货车以及轨道工程机械业务。

城轨与城市基础设施业务,主要包括城市轨道车辆、城市交通规划设计以及城市交通工程总包业务。

剩下两个板块为机电等新兴产业业务以及现代服务业务。

(中国中车一季报)

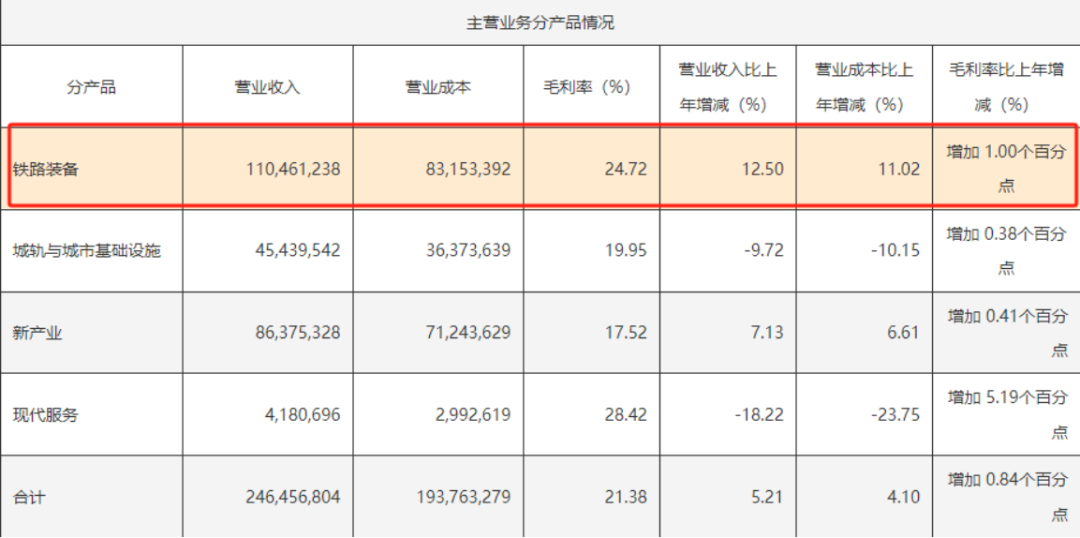

铁路装备业务的盈利能力也是四大板块中最强的,2024年相关毛利率为24.7%。

(中国中车2024年报)

长期来看,公司盈利水平较为稳定,加上有效的费用管控,推动2025第一季度净利率提升至6.3%。

从合同公告来看,公司及下属企业分别主要在2024年12月至2025年5月、2025年5月至7月签订了金额约547.4亿元人民币、329.2亿元人民币的合同,其中部分为海外订单。

参考一季度末公司合同负债余额306亿、同比增长23.5%的情况,公司业绩的强势增长有望持续。

这背后的核心逻辑是铁路固定资产投资与客货运量的稳健增长以及动车组维保需求的大量释放。

2024年中国铁路建设成效显著,根据国铁集团披露数据,2024年中国铁路完成固定资产投资8506亿元,同比增长11.3%,创历史记录。

根据国家铁路局,2011年-2016年动车组保有量五年增长200%龙辉优配,对应23年左右五级修进入爆发期。

五级修是动车组最高级别的检修,指新造或上次五级修后,运行到规定里程或时间时,对整车进行全面分解检修。

中国中车约一半的营收来自前五大客户,2024年这一具体占比为48%。同时,公司提到,将深化与国铁集团等大客户的跟随合作战略。

(中国中车2024年报)

时代电气:牵引变流系统龙头供应商

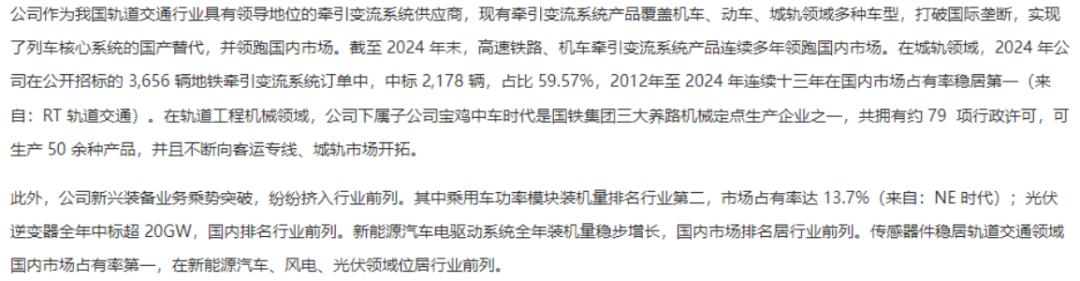

时代电气是我国轨道交通行业具有领导地位的牵引变流系统供应商,具备研产销及服务的综合能力。从吾股排名来看,公司排名非常领先。

牵引变流系统干嘛的?简单来说,其堪称轨道交通车辆的“动力心脏”,核心功能是将接触网的高压直流电转换为适合牵引电机使用的交流电,并通过精准控制实现列车调速、启停和能量回收。

公司现有牵引变流系统产品覆盖机车、动车、城轨领域多种车型,打破国际垄断,实现了列车核心系统的国产替代并领跑国内市场。

此外,公司新兴装备(002933)业务乘势突破。据2024年报,其IGBT模块交付在轨交、电网领域市场份额大幅领先,占有率国内第一。乘用车功率模块装机量排名行业第二,传感器件稳居轨道交通领域国内市占率第一等。

(时代电气2024年报)

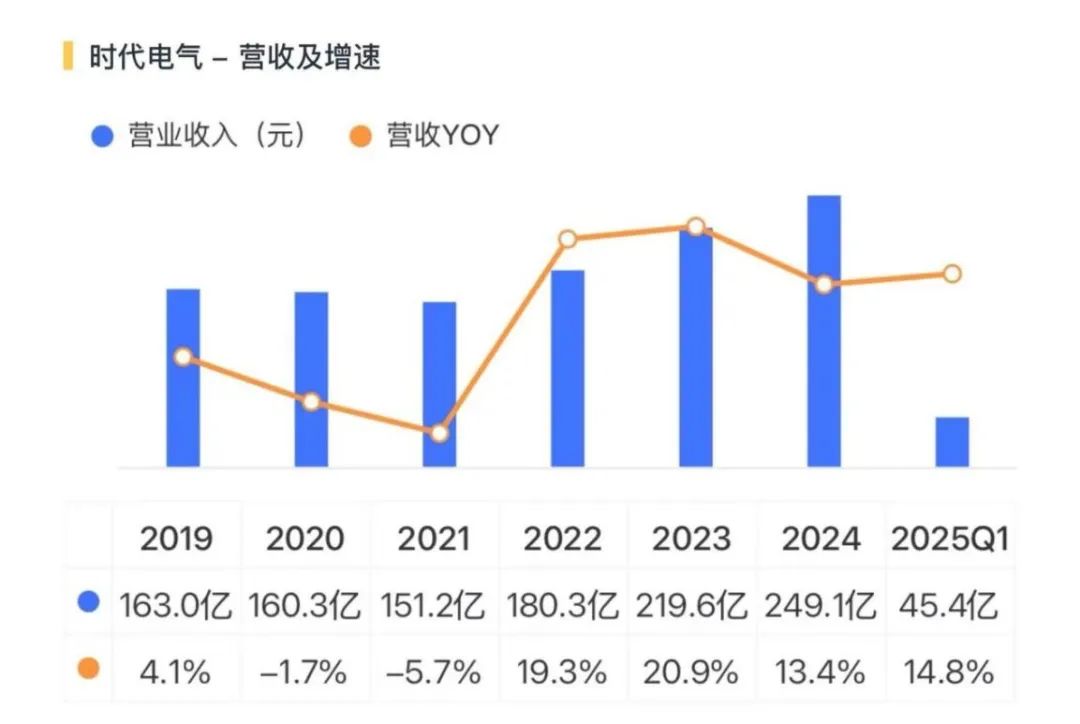

2022年以来,公司营收、利润均为双位数增长。

今年一季度,公司营收45.4亿,同比增长14.8%。

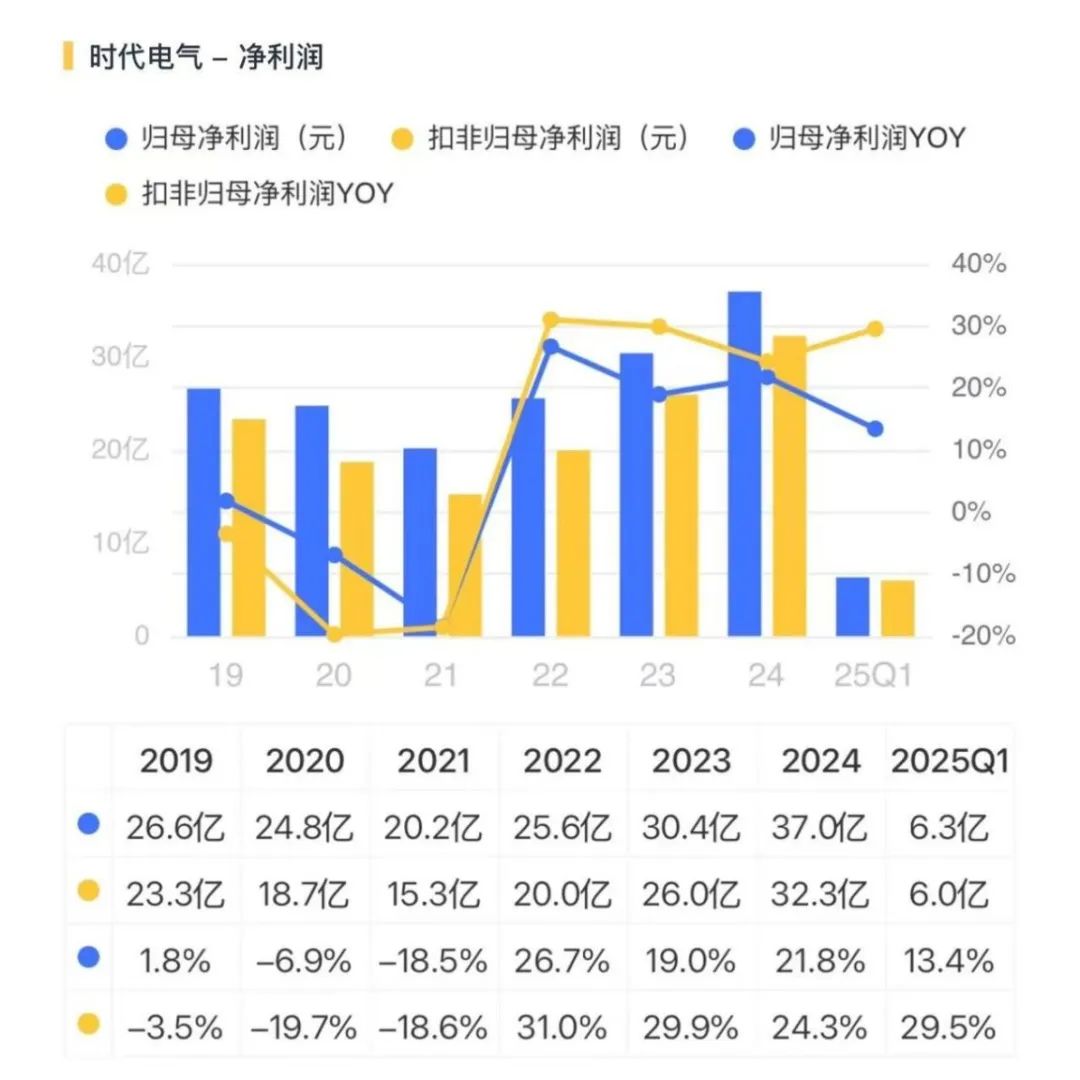

今年一季度,扣非净利润为6亿,同比增长29.5%。

分业务板块来看,公司新兴装备业务快速增长,同时通过抓住国铁集团铁路投资增长的契机,公司轨道交通装备业务有稳有进。

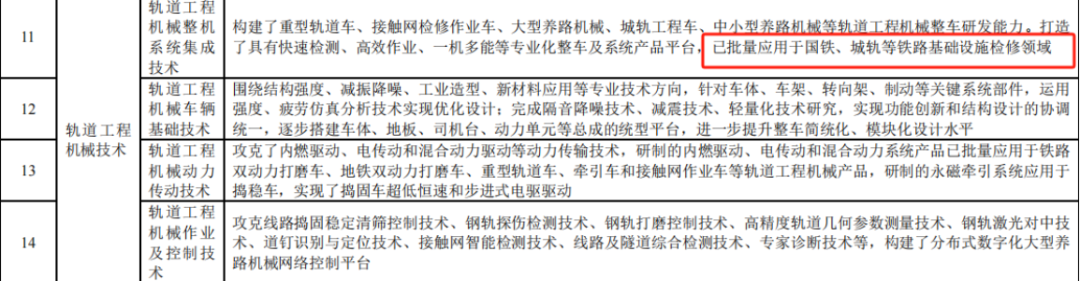

另外,在轨道交通装备板块下面的轨道工程机械领域,公司下属子公司宝鸡中车时代是国铁集团三大养路机械定点生产企业之一,相关产品平台已批量应用于国铁、城轨等铁路基础设施检修领域。

(时代电气2024年报)

2024年轨道交通装备业务与新兴装备业务的营收占比分别为59%、41%,毛利占比分别为68%、31%。

今年一季度末,公司合同负债同比增长近82%。

中国通号:全球一流轨道交通控制系统解决方案提供商

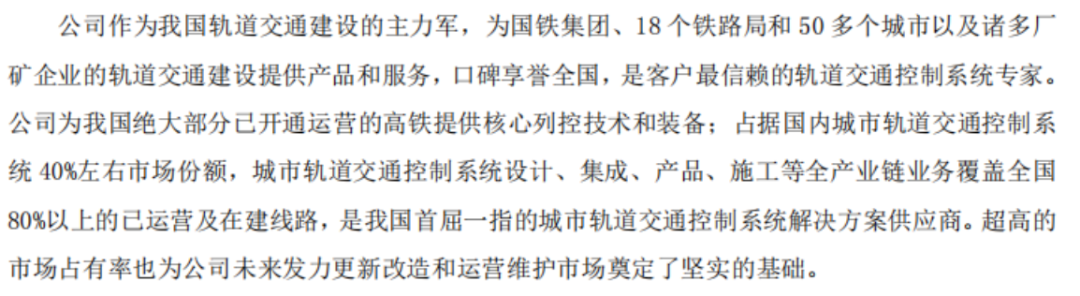

中国通号是全球一流的轨道交通控制系统解决方案提供商,为国铁集团、18个铁路局和50多个城市以及诸多厂矿企业的轨道交通建设提供产品和服务。

前面提到,新藏铁路由国铁集团全资控股,作为轨道交通建设的主力军之一,公司有望在其中受益。

据年报,截至2024年末,公司的高速铁路控制系统核心产品及服务所覆盖的总中标里程继续位居世界第一。

在国内高速铁路控制系统集成项目以及核心设备中轨道电路、调度集中系统、计算机联锁、CTCS-3 车载自动防护系统和列控中心等产品方面,公司的市占率持续位居行业领先地位。

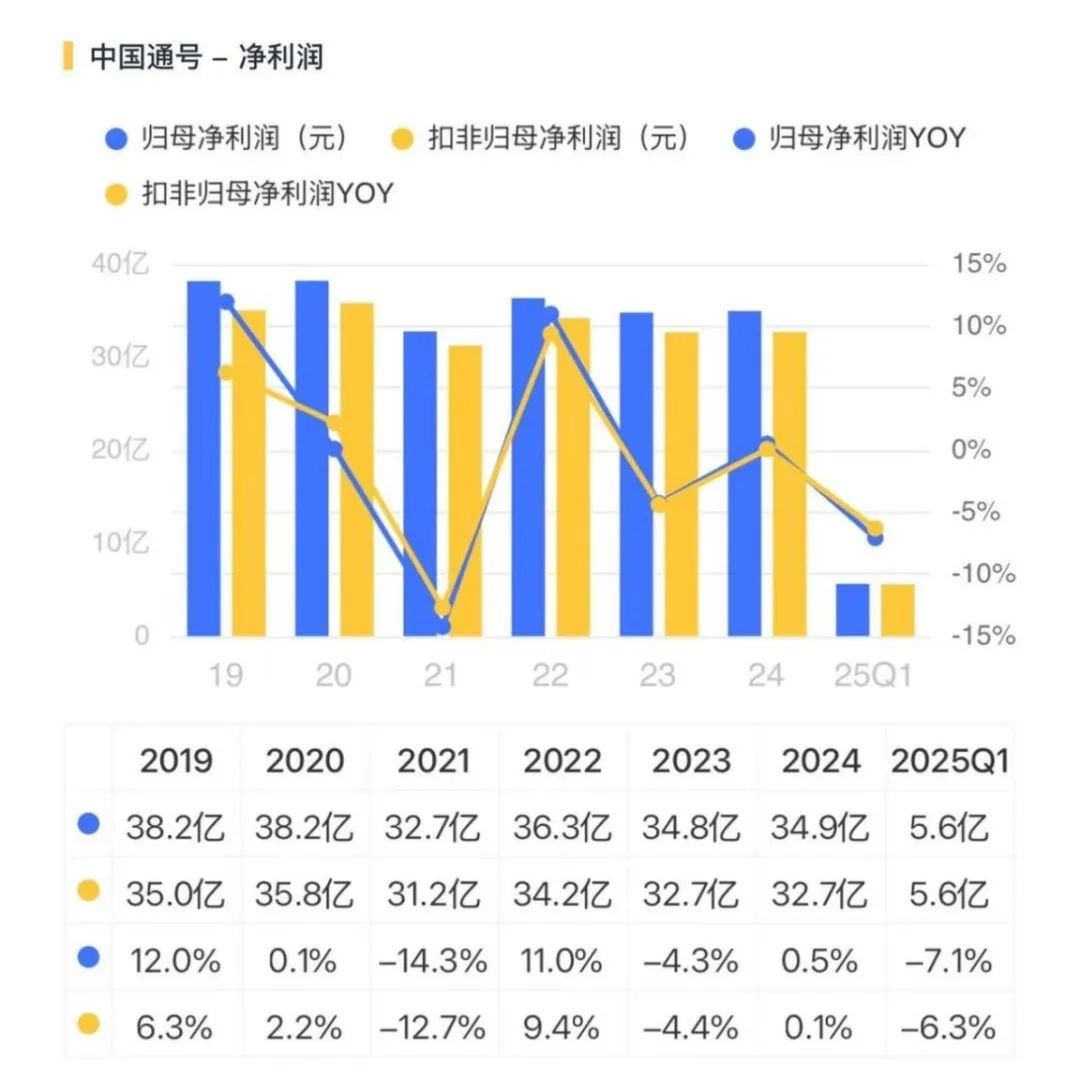

从业绩来看,2021年左右开始,公司营收、利润开始呈下滑态势。今年一季度,营收67.3亿,扣非净利润为5.6亿,扣非同比下滑6.3%。

分业务来看,主要是工程承包营收下降导致,这与基建投资收缩有很大关系。对于工程总承包这块业务,公司正在加速退出市政房建业务以加快业务结构优化和布局调整。

另外轨交交通控制系统业务2022-24年保持在290-295亿左右的营收规模。2025年,铁路投资回升向好、城轨市场企稳回暖对公司这块业务来说是一个重要的增长契机。

此外,公司在研发投入上总体保持着持续增长的态势。

从在研项目来看,其中一项提到在西部铁路列控系统研究上,公司拟形成高可靠、少维护、综合安全的通信信号系统方案,支撑西部铁路装备研制,保障建设和运维。

金鹰重工和铁科轨道

不得不提的是,新藏铁路的经营范围含建设工程施工、建设工程监理、铁路运输基础设备制造、公共铁路运输、餐饮服务、住宿服务、房地产开发经营、旅游业务、工程管理服务、对外承包工程、信息咨询服务等。

这难免让人想到国家铁路集团旗下与新藏铁路项目高度相关的上市公司,或许是订单确定性高、受益较大的方向之一。

上周五,金鹰重工和铁科轨道均出现大幅上涨,这两家实控人均为国铁集团。

这两家公司的规模较小,今年一季度,金鹰重工营收4.5亿,铁科轨道营收只有2个亿。此外,它们近两三年的业绩都出现下滑。

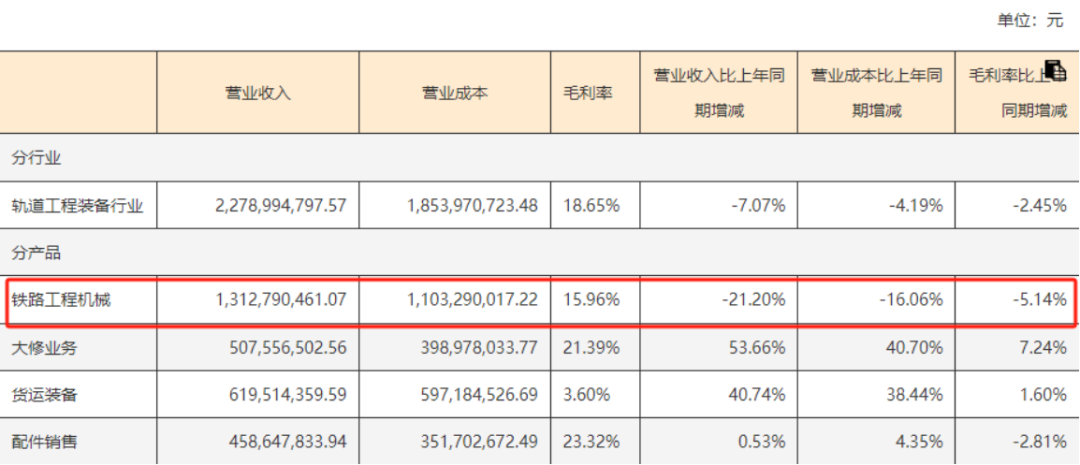

其中金鹰重工,主营业务为轨道工程装备的研发、生产、销售与维修业务。

其在铁路领域是国铁集团系统内唯一取得相关产品型号合格证和制造许可并能够研制并生产轨道工程装备的企业。

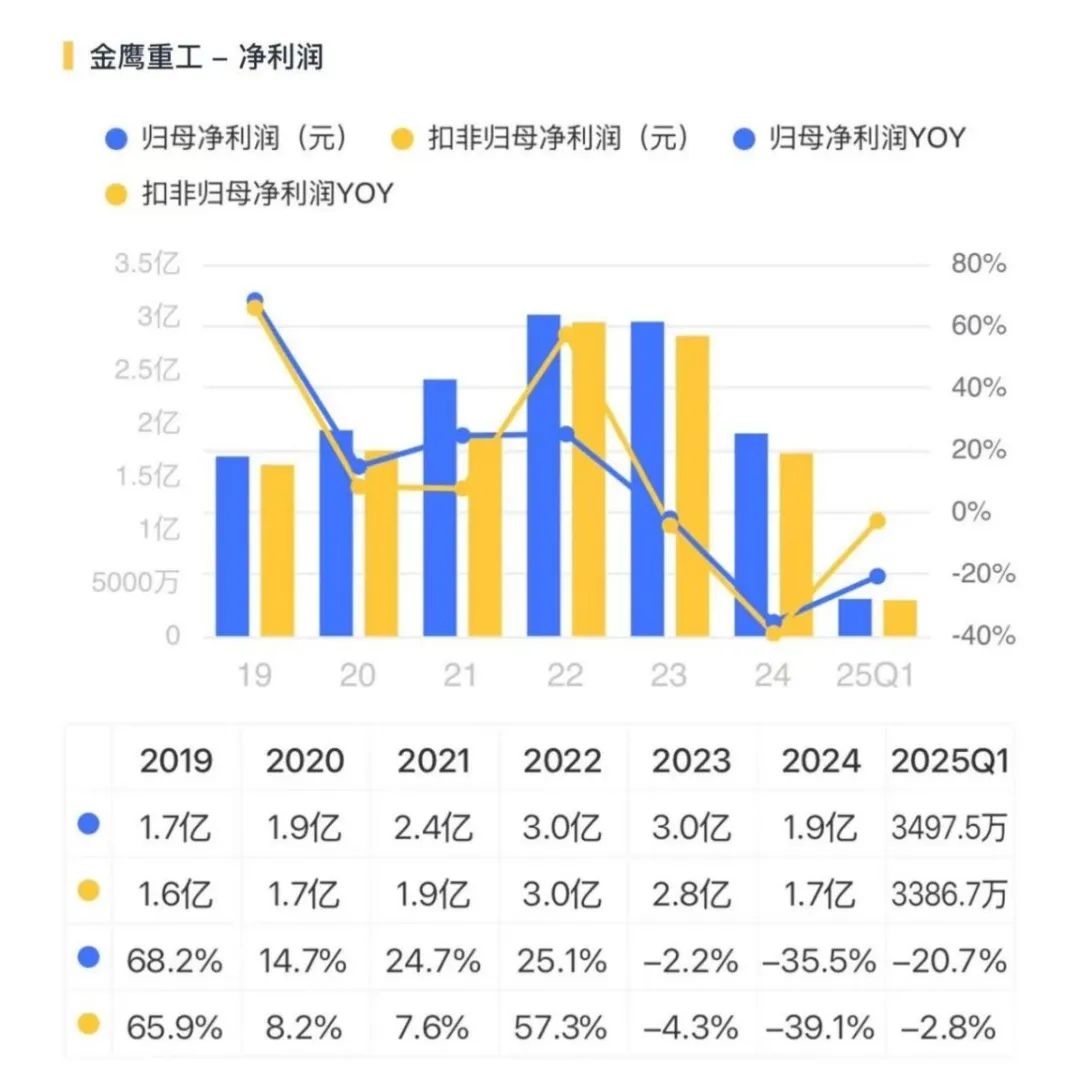

2024年,金鹰重工扣非净利润下滑了39.1%。

据年报,主要是大型养路机械部分高毛利率产品销量减少,而轨道车辆销售、大修业务、货运装备销售虽在2024年贡献了较多营业收入,但由于该等业务毛利率相对较低,因此导致公司2024年营业收入略有增长、但净利润大幅下降。

今年一季度,金鹰重工扣非净利润降幅收窄至2.8%。

(金鹰重工2024年报)

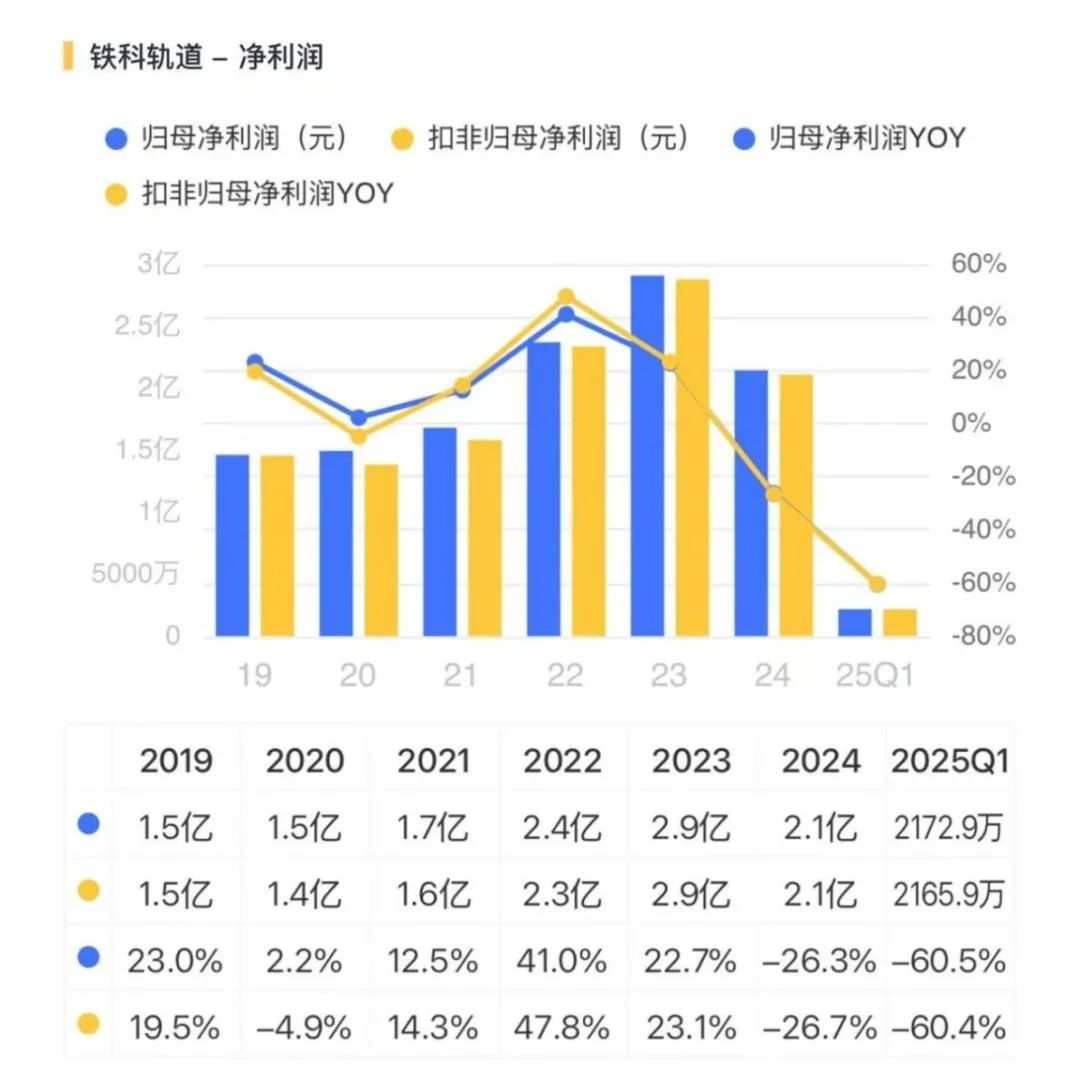

铁科轨道,是国内市场上唯一掌握高铁特殊调整扣件技术的扣件系统集成商,轨道扣件也是公司最大业务板块。

从产品用途看,由于特殊调整扣件主要解决运营中出现的线路不平顺问题,能在短时间内紧急恢复线路平顺性,对于保障高铁稳定运营发挥着至关重要的作用。

铁科轨道2024年以及今年一季度的扣非净利润分别同比下降26.7%、60.4%。

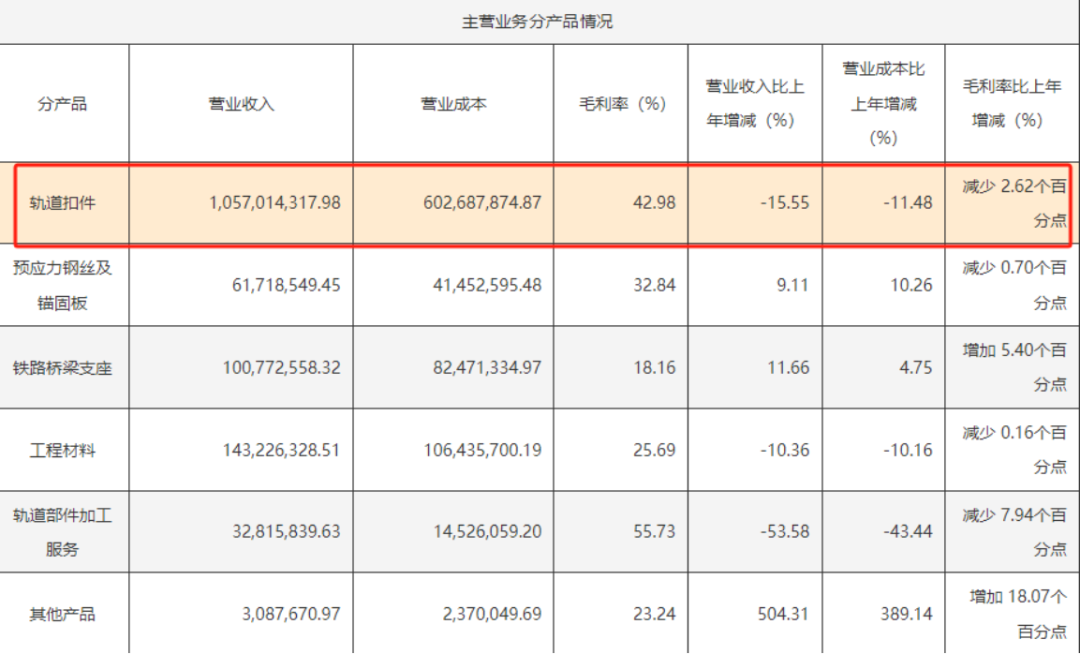

从2024年来看,公司轨道扣件及轨道部件加工服务业绩下滑较为明显。

其中轨道扣件营收10.6亿,同比下降15.6%,占总营收比重为75%。轨道部件加工服务因履约订单减少,营收同比减少53.6%。

(铁科轨道2024年报)

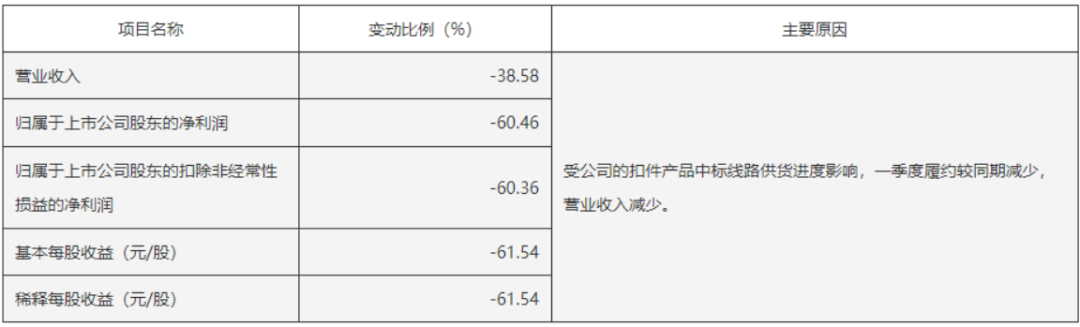

今年一季报显示,受扣件产品中标线路供货进度影响,公司一季度履约较同期减少导致业绩下滑。

(铁科轨道2025一季报)

不过,从合同负债情况来看,一季度末的合同负债同比没啥增长,后续需要关注公司的新签合同情况。

龙辉优配

龙辉优配

龙辉配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯